投资航空业,究竟是明智之举,还是一场难以盈利的冒险?

股神巴菲特曾多次在股东信中毫不掩饰对民航业的“吐槽”,直言这是个投资巨大、回报微薄的行业,稍有动荡就会深陷亏损泥潭,毫无投资价值。

事实真的如此吗?

2024年,全球航空业净利润预计达到305亿美元,看似成绩斐然。然而净利润率仅为3%,这个数字揭示了航空业的尴尬处境。

想象一下,辛苦经营一年,流水达百万,年末存款却只有区区3万,甚至不如上班族的稳定收入。航空公司每搭载一名旅客,平均净利润仅5.45美元,也就够在伦敦星巴克买一杯中大杯拿铁。

如此微薄的利润,与民航业的重资产属性和高风险特征严重失衡。

油价上涨、飞机事故、出行受限,都可能让航空公司血本无归。

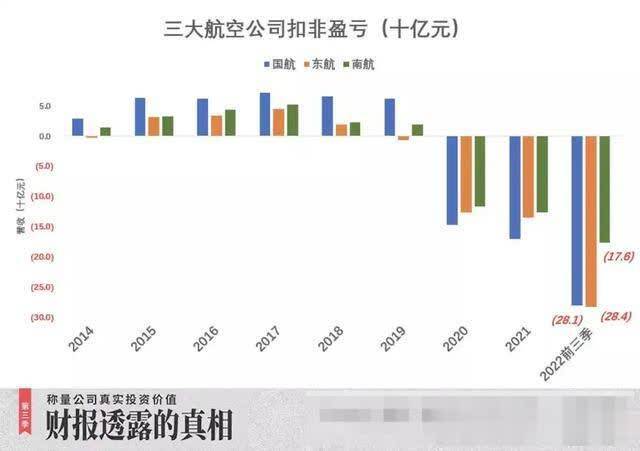

2020-2022年,中国民航全行业累计亏损超4000亿,2023年仍在亏损,四年亏掉了十年的利润,赚钱之艰难可见一斑。

那么,航空业为何利润如此微薄?首先,买飞机、租飞机等固定成本高昂,而占总成本近40%的航油成本波动巨大,油价的大幅波动让航空公司苦不堪言。人力成本、机场航线费用等也难以有效控制。

内忧未除,外患又至。

2020年前,国内航空公司为争夺市场,疯狂购置飞机、抢占航线,导致行业产能过剩,竞争激烈,只能通过降价来吸引客源,利润空间被不断压缩。

在中国,民航业还面临着一个独特的挑战——高铁的崛起。

据民航局2011年测算,500公里以内高铁对民航的冲击率高达50%,只有1500公里以上的航线才基本不受影响。2023年,国内1000公里短航线航班量较2019年下降20%,客流量下降33%。

高铁的优势明显,以武汉到北京为例,同样4小时行程,高铁票价更低,无需等待行李提取,还能提供更宽松的办公空间。相比之下,航空公司因高铁的价格锚定,难以提高票价。

在如此困境下,全球航空业走出了两条不同的盈利路径。

一是以美国西南航空、我国春秋航空为代表的廉价航空。

2024年,全球航空公司市值前四中有两家是廉价航空,全球十大航空公司中也有四家属于廉价航空。它们数量仅占所有航空公司的15%,却占据了全球33%的市场份额。在美国、英国、意大利、印尼、印度等国,廉价航空占比颇高,而中国仅为12%,仍有很大发展空间。

西南航空自1973年起,历经石油危机、911事件、08年金融危机,却能连续47年盈利,堪称奇迹。其秘诀与春秋航空相似:选择小机场降低成本,使用单一机型便于维护管理,不提供免费餐食,采用点对点飞行模式提高飞机利用率,同时重视员工福利,舍得分享利润。

另一条路径是以达美航空、阿联酋航空为代表的高端航空。达美航空与维珍航空联营,抢占纽约到伦敦这条全球最赚钱的航线,拥有约1/4的直飞航班。阿联酋航空凭借其处于亚欧非十字路口的优越地理位置,承接大量国际转机客流,迅速崛起。

这些高端航空公司的成功,首先得益于掌握全球最繁忙、最赚钱的航线,其次是面向跨国飞行的高支付能力客户群体,再者是各自独特的优势,如达美航空的优质服务,阿联酋航空的奢华享受。

然而这些航线优势、地理优势和高消费力客户群体,都是中国民航市场目前所不具备的。

由此可见,廉价航空在中国已成为长期且必然的发展趋势。

2023年9月,中国民航局发布指导意见,目标是使乘坐过飞机的航空人口达到4亿以上。

中国有10亿人尚未坐过飞机,民航业从诞生之初就定位小众高端,高昂的机票包含了茅台酒、优质服务等成本。

而中国消费市场的潜力更多地隐藏在二三四线城市,让更多人先坐上飞机,远比提供免费行李托运、头等舱服务更为重要。

但要让廉价航空在国内全面开花,仍面临诸多挑战。或许,当飞机上的餐食不再是豪华标配,航空业才能真正走向大众,迎来更广阔的发展空间。

展望未来,随着中国经济的持续发展,二三四线城市居民的消费能力不断提升,航空出行需求将迎来爆发式增长。

廉价航空将成为连接这些城市与世界的重要纽带,以更低的门槛,让更多人实现“说走就走”的旅行梦想,助力商务交流与文化传播。

或许在不久的将来,中国的廉价航空市场份额将大幅提升,在全球航空业格局中占据更为重要的地位,以高性价比的服务,书写属于自己的商业传奇,让曾经被看衰的航空业,绽放出全新的生机与活力。